نقطه سر به سر چیست؟

از سری مفاهیم مهم در مدیریت مالی و همچنین آموزش حسابداری، مفهوم نقطه سر به سر است. یافتن نقطه سر به سر به خصوص در ابتدای شروع کسبوکار، به پیشبینیهای آینده و پیدا کردن مسیر کسبوکار کمک میکند. علاوه بر این، شناخت نقطه سر به سر به مدیران کمک میکند تا تصمیمات بهتری در مورد قیمتگذاری، تولید، هزینهها و بازاریابی بگیرند و برنامهریزی مالی دقیقتری برای کسبوکار و فروش بالاتر تعیین کنند. اگر شما هم مدیر یک کسب و کار هستید، آشنایی با نقطه سر به سر و کاربردهای آن قطعا کسب و کارتان را به سمت موفقیت هدایت خواهد کرد. پس با ما تا انتها همراه باشید.

بورس و بازارهای مالی را به اصولیترین شکل ممکن یاد بگیرید

اهمیت نقطه سر به سر

نقطه سر به سر یا نقطه تعادل، اصطلاحی است که در دنیای حسابداری برای بررسی نسبت میزان تولید یک کسبوکار و بنگاه اقتصادی با میزان سودآوری آن به کار میبرند. در واقع نقطه سر به سر همان نقطهای است که یک کسبوکار به اندازه هزینههای تولید و فروش خود، از محصول و خدمات خود تولید کرده و فروخته است و دچار سود و یا زیانی نشده است. با اطلاع و محاسبه نقطه سر به سر، میتوان قیمتگذاری محصولات یا خدمات را به گونهای تعیین کرد که تمام هزینهها پوشش داده شوند و کسبوکار نه تنها دچار زیان نشود؛ بلکه سود کند. در همین راستا حتی میزان تولید را هم میتوان با استفاده از نقطه سر به سر تعیین کرد. به این صورت اهمیت نقطه سر به سر در برنامهریزی برای تولید مشخص میشود. اگر مدیران کسبوکار قصد ایجاد پروژههای جدید را داشته باشند، با استفاده از نقطه سر به سر به صورت تقریبی میتوانند از میزان سودآوری آن پروژه اطلاع یابند. به این صورت پروژههای زیانده پیش از شروع مشخص میشوند.

مطلب پیشنهادی: سمافور چیست؟

کاربرد نقطه سر به سر

نقطه سر به سر یا Break-even point، مفهومی کلیدی در مدیریت کسبوکار است که نشان میدهد یک کسبوکار برای پوشش تمام هزینههای خود و رسیدن به نقطه صفر سود و زیان، به چه میزان تولید و فروش نیاز دارد. در واقع این نقطه، مرزی میان زیان و سود است که شناخت آن برای هر کسبوکاری ضروری به نظر میرسد.

کاربرد نقطه سر به سر به شرح زیر است:

- با محاسبه و تعیین نقطه سر به سر، میتوان قیمت فروش محصولات یا خدمات را به گونهای تعیین کرد که نه تنها تمامی هزینهها را پوشش داده و جبران کند؛ بلکه منجر به سود کسبوکار هم شود.

- نقطه سر به سر به مدیران بنگاه و کسب و کار کمک میکند تا میزان تولید مورد نیاز برای رسیدن به هدف فروش و سودآوری را تخمین بزنند.

- پیش از اجرای هر پروژه جدید، میتوان با محاسبه نقطه سر به سر، از توجیهپذیری اقتصادی پروژه اطمینان حاصل کرد.

- نقطه سر به سر به سرمایهگذاران کمک میکند تا ریسک سرمایهگذاری را ارزیابی کرده و تصمیم بگیرند که آیا یک کسبوکار پتانسیل سودآوری دارد یا خیر.

- با شناخت نقطه سر به سر، میتوان اقدامات لازم برای کاهش هزینهها و افزایش سودآوری را انجام داد.

نحوه محاسبه نقطه سر به سر

برای محاسبه نقطه سر به سر، از فرمول زیر استفاده میشود:

نقطه سر به سر (به واحد) = هزینههای ثابت ÷ (قیمت واحد – هزینه متغیر واحد)

- هزینههای ثابت، هزینههایی هستند که با تغییر در میزان تولید تغییر نمیکنند، مانند اجاره، حقوق پرسنل ثابت و هزینههای سربار.

- هزینههای متغیر، هزینههایی هستند که با تغییر در میزان تولید تغییر میکنند، مانند هزینه مواد اولیه، بستهبندی و کمیسیون فروش.

- قیمت واحد، قیمت فروش هر واحد محصول یا خدمت است.

به عنوان مثال، فرض کنید یک شرکت تولیدکننده لوازم الکترونیکی، هزینه ثابت سالانه 1,000,000 تومان، هزینه متغیر هر واحد محصول 50 تومان و قیمت فروش هر واحد محصول 100 تومان دارد. برای محاسبه نقطه سر به سر، از فرمول زیر استفاده میکنیم:

نقطه سر به سر = 1,000,000 ÷ (100 – 50) = 20,000 واحد

بنابراین، این شرکت باید 20,000 واحد محصول تولید و بفروشد تا به نقطه سر به سر برسد.

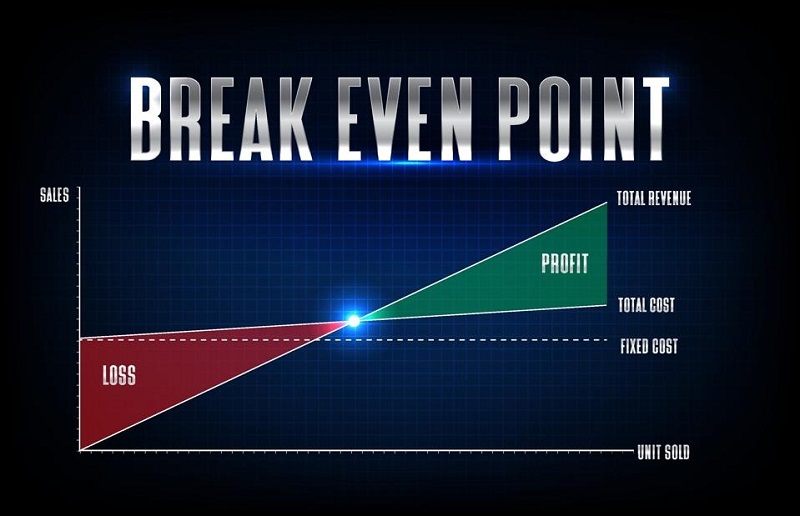

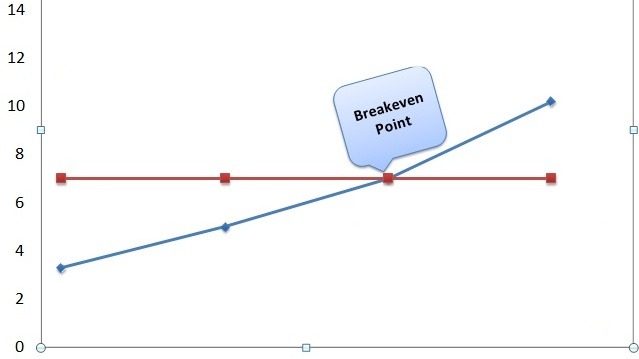

از روشهای دیگر محاسبه و تعیین نقطه سر به سر میتوان به روش نموداری اشاره کرد. در این روش، با رسم نمودار هزینههای ثابت، متغیر و درآمد کل، میتوان نقطه تلاقی درآمد کل و هزینه کل را به عنوان نقطه سر به سر تعیین کرد.

باید به این نکته توجه کرد که برای محاسبه دقیق نقطه سر به سر، تفکیک دقیق هزینههای ثابت و متغیر بسیار اهمیت دارد. نقطه سر به سر در واقع یک نقطه ثابت نیست و با تغییر در شرایط بازار، مانند افزایش قیمت مواد اولیه یا تغییر در تقاضا، تغییر پیدا میکند.

مطلب پیشنهادی: ارزش اسمی سهام چیست؟

محاسبه و تعیین نقطه سر به سر تولید

نقطه سر به سر در تولید، همان نقطهای است که در آن درآمد حاصل از فروش کالا یا خدمات، به طور دقیق برابر با هزینههای تولید است. برای محاسبه نقطه سر به سر تولید، ابتدا باید هزینههای ثابت و متغیر تولید شناسایی شوند. هزینههایی که با تغییر میزان تولید تغییری نمیکنند؛ مانند اجاره، حقوق پرسنل، هزینههای بیمه و غیره. هزینههایی که با تغییر میزان تولید تغییر میکنند اعم از هزینه مواد اولیه، انرژی، دستمزد کارگران مستقیم هم هزینههای متغیر هستند. پس از آن هم باید قیمت واحد فروش را تعیین کرد؛ یعنی قیمتی که هر واحد محصول به فروش میرسد. مرحله پس از آن، محاسبه حاشیه سود واحد، یعنی تفاوت بین قیمت واحد فروش و هزینه متغیر واحد است. در نهایت از فرمول استفاده شده و نقطه سر به سر تعیین میگردد:

نقطه سر به سر (واحد) = هزینههای ثابت ÷ حاشیه سود واحد

در این فرمول، کوچکترین اشتباه در محاسبات، به طور کامل نتایج را تحت تاثیر قرار دهد. هزینهها و قیمتها هم تغییر میکنند؛ بنابراین به طور مرتب باید محاسبات بهروزرسانی شوند. به این نکته نیز باید توجه داشت که عواملی مانند نوسانات بازار، تغییر تقاضا و رقابت نیز بر نقطه سر به سر تاثیرگذارند.

عوامل موثر بر نقطه سر به سر شرکتهای تولیدی

نقطه سر به سر (Break-Even Point) در یک شرکت تولیدی، نقطهای است که در آن درآمد کل برابر با کل هزینهها میشود. به عبارت دیگر، شرکتی که به نقطه سر به سر رسیده است، نه سود میکند و نه زیان. عوامل متعددی بر این نقطه تاثیرگذار هستند که در ادامه به بررسی آنها میپردازیم:

۱. هزینههای ثابت اعم از:

- اجاره و هزینههای مربوط به ساختمان: افزایش اجاره یا هزینههای مربوط به ساختمان، نقطه سر به سر را به سمت راست جابجا میکند، به این معنی که برای رسیدن به سود، شرکت باید تولید بیشتری داشته باشد.

- هزینههای نیروی کار اداری: افزایش دستمزد کارمندان اداری، بدون افزایش تولید، باعث افزایش هزینههای ثابت و در نتیجه افزایش نقطه سر به سر میشود.

- هزینههای بیمه و مالیات: افزایش نرخ بیمه یا مالیات بر اموال و دارایی، هزینههای ثابت را افزایش داده و نقطه سر به سر را تحت تاثیر قرار میدهد.

۲. هزینههای متغیر اعم از:

- هزینه مواد اولیه: برای محاسبه نقطه سر به سر، هزینه مواد اولیه هم محاسبه میگردد. هرچه قیمت مواد اولیه افزایش یابد، هزینه تولید و در نتیجه نقطه سر به سر نیز بالاتر میرود.

- هزینه نیروی کار مستقیم: افزایش دستمزد کارگران تولید نیز بر هزینههای متغیر و نقطه سر به سر تأثیرگذار است.

- هزینه انرژی: تغییرات قیمت انرژی مانند برق و گاز بر هزینههای متغیر و نقطه سر به سر تأثیر میگذارند.

۳. افزایش یا کاهش قیمت فروش:

- افزایش قیمت فروش: با افزایش قیمت فروش، نقطه سر به سر کاهش مییابد؛ زیرا برای رسیدن به نقطه بدون سود و زیان، به تعداد کمتری محصول نیاز است.

- کاهش قیمت فروش: کاهش قیمت فروش، نقطه سر به سر را افزایش میدهد؛ چرا که برای پوشش هزینهها، به فروش تعداد بیشتری محصول نیاز است.

۴. حجم تولید مانند:

- اقتصاد مقیاس: با افزایش حجم تولید، اغلب هزینههای واحد تولید کاهش پیدا کرده و نقطه سر به سر پایین میآید.

- بازار و تقاضا: حجم تولید به میزان تقاضا در بازار هم بستگی دارد. زمانی که تقاضا کم باشد، رسیدن به نقطه سر به سر دشوارتر خواهد بود.

۵. کارایی تولید اعم از:

- بهبود فرایند تولید: با بهبود فرایند تولید، کاهش ضایعات و افزایش بهرهوری، هزینههای تولید کاهش یافته و نقطه سر به سر هم پایین میآید.

- تکنولوژی: استفاده از فناوریهای جدید و اتوماسیون به کاهش هزینهها و بهبود کارایی کمک میکند.

۶. نوسانات بازار اعم از:

- تغییرات در تقاضا: نوسانات در تقاضا برای محصولات، بر حجم تولید و در نتیجه نقطه سر به سر تاثیر میگذارد.

- تغییرات در قیمت مواد اولیه: نوسانات در قیمت مواد اولیه، هزینههای متغیر را تحت تاثیر قرار داده و نقطه سر به سر را تغییر میدهد.

مطلب پیشنهادی: شاخص بورس چیست؟

موارد استفاده از نقطه سر به سر در شرکتهای تولیدی

نقطه سر به سر، ابزار مالی بسیار مفید برای شرکتهای تولیدی است و محاسبه نقطه سر به سر به آنها کمک میکند تا تصمیمات بهتری در ارتباط با کسبوکار خود، اتخاذ کنند. در ادامه، برخی از مهمترین کاربرد نقطه سر به سر در این شرکتها را بررسی میکنیم:

- قیمتگذاری رقابتی: با محاسبه نقطه سر به سر، میتوان حداقل قیمتی را که برای یک محصول باید تعیین کرد تا هزینههای تولید پوشش داده شود، مشخص کرد. این اطلاعات به شرکت کمک میکند تا قیمتهای رقابتی و سودآوری را تعیین کند.

- تعیین حاشیه سود: با دانستن نقطه سر به سر، میتوان حاشیه سود موردنظر برای هر محصول را محاسبه و پس از آن قیمت فروش را بر همان اساس تعیین کرد.

- تعیین سطح تولید بهینه: با مقایسه سطح تولید فعلی با نقطه سر به سر، میتوان مشخص کرد که آیا شرکت به اندازه کافی تولید میکند یا خیر. اگر تولید کمتر از نقطه سر به سر باشد، شرکت باید تولید خود را افزایش دهد و اگر بیشتر باشد، ممکن است نیاز به کاهش تولید باشد.

- تعیین ظرفیت تولید: نقطه سر به سر به شرکت کمک میکند تا ظرفیت تولید مورد نیاز خود را بر اساس حجم فروش مورد انتظار تعیین کند.

- شناسایی هزینههای کلیدی: با تحلیل نقطه سر به سر، میتوان هزینههای کلیدی که بیشترین تاثیر را بر سودآوری شرکت دارند، شناسایی کرد. این اطلاعات به شرکت کمک میکند تا اقدامات لازم برای کاهش این هزینهها را انجام دهد.

- بهبود بهرهوری: با مقایسه نقطه سر به سر در دورههای مختلف، میتوان پیشرفتهای حاصل از اقدامات بهبود بهرهوری را ارزیابی کرد.

- ارزیابی تاثیر تغییرات در هزینهها و درآمدها: با استفاده از محاسبه نقطه سر به سر، میتوان تاثیر تغییرات در هزینههای متغیر، هزینههای ثابت و قیمت فروش بر سودآوری شرکت را پیشبینی کرد.

- تعیین سطح ایمنی: نقطه سر به سر به شرکت کمک میکند تا سطح ایمنی مورد نیاز برای مقابله با نوسانات بازار و تغییرات در شرایط اقتصادی را تعیین کند.

- ارزیابی پروژههای جدید: قبل از سرمایهگذاری در یک پروژه جدید، میتوان از مدل نقطه سر به سر برای ارزیابی سودآوری بالقوه پروژه و تعیین مدت زمانی که برای بازگشت سرمایه نیاز است، استفاده کرد.

- انتخاب بین گزینههای مختلف: با مقایسه نقطه سر به سر گزینههای مختلف، میتوان بهترین گزینه برای سرمایهگذاری را انتخاب کرد.

مطلب پیشنهادی: چگونه ترید را شروع کنیم؟

معایب نقطه سر به سر

از اصلیترین فرضهای تحلیل نقطه سر به سر، ثابت بودن هزینههای ثابت و متغیر و همچنین قیمت فروش در تمام سطوح تولید است. در واقعیت، این فرض اغلب درست نبوده و تغییرات در این عوامل نقطه سر به سر را به طور قابلتوجهی تحت تاثیر قرار میدهد. از طرفی تحلیل نقطه سر به سر به طور سنتی برای یک محصول واحد طراحی شده است. در حالیکه بسیاری از کسبوکارها طیف گستردهای از محصولات را تولید کرده و ارائه میدهند. به همین دلیل محاسبه و تعیین نقطه سر به سر برای چندین محصول به طور همزمان پیچیده خواهد شد. شرایط بازار، رقابت، تغییرات تکنولوژی و عوامل دیگر هم به سرعت بر تقاضا برای محصولات و هزینههای تولید تاثیر میگذارند و در نتیجه نقطه سر به سر را تغییر میدهند. بر همین اساس نقطه سر به سر ممکن در است در عرض یک ماه تغییر بسیار زیادی داشته باشد. ممکن است حتی در مدت زمان کمی ظرفیت تولید یک کسبوکار تغییر کند؛ به این ترتیب هزینههای ثابت هم تغییر کرده و در نتیجه آن، باید محاسبه نقطه سر به سر جدیدی انجام شود. تحلیل نقطه سر به سر اغلب برای یک دوره زمانی کوتاهمدت انجام میگیرد و در این محاسبه، تغییرات بلندمدت در هزینهها، قیمتها و بازار به خوبی در نظر گرفته نمیشود. در واقع میتوان گفت تحلیل نقطه سر به سر به طور عمده، بر روی جنبههای کمی و عددی تمرکز دارد و عوامل کیفی مانند کیفیت محصول، رضایت مشتری و برندینگ را نادیده میگیرد.

جمعبندی

در این مطلب به کاربرد نقطه سر به سر، اهمیت و نحوه محاسبه آن پرداختیم. محاسبه نقطه سر به سر نشان از این دارد که یک کسبوکار برای پوشش تمام هزینههای خود به چه میزان فروش نیاز خواهد داشت. اهمیت نقطه سر به سر برای یک کسبوکار در مواردی همچون تعیین حداقل میزان فروش، برنامهریزی تولید، تعیین قیمت فروش، ارزیابی پروژههای جدید، تصمیمگیری در مورد هزینهها است. برای محاسبه میزان نقطه سر به سر نیز باید بر اساس فرمول زیر عمل کرد:

نقطه سر به سر (به واحد) = هزینههای ثابت ÷ (قیمت واحد – هزینه متغیر واحد)

.svg)